Viele Unternehmen tun sich immer schwerer beim Einsatz von Freelancern, haben sie doch Angst vor den Risiken daraus. Insbesondere das Thema der „Scheinselbständigkeit“ ist dabei im Fokus und führt sogar dazu, dass Großkonzerne den Einsatz von Freelancern massiv einschränken oder ganz verbieten. Doch was bedeutet das für Ihre Organisation und wie können Sie sich davor schützen? Dieser Artikel klärt auf, bietet Ihnen Praxistipps und auf Wunsch erhalten Sie eine Checkliste mit Prüfkriterien.

Hintergründe – der Markt ist in Aufruhr!

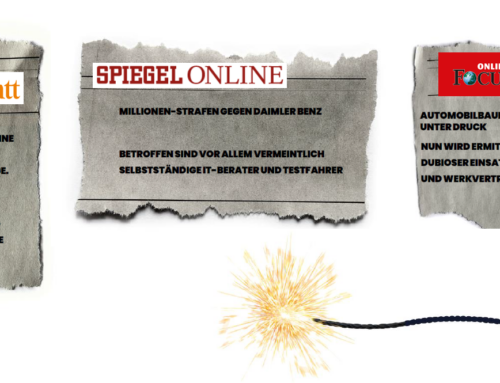

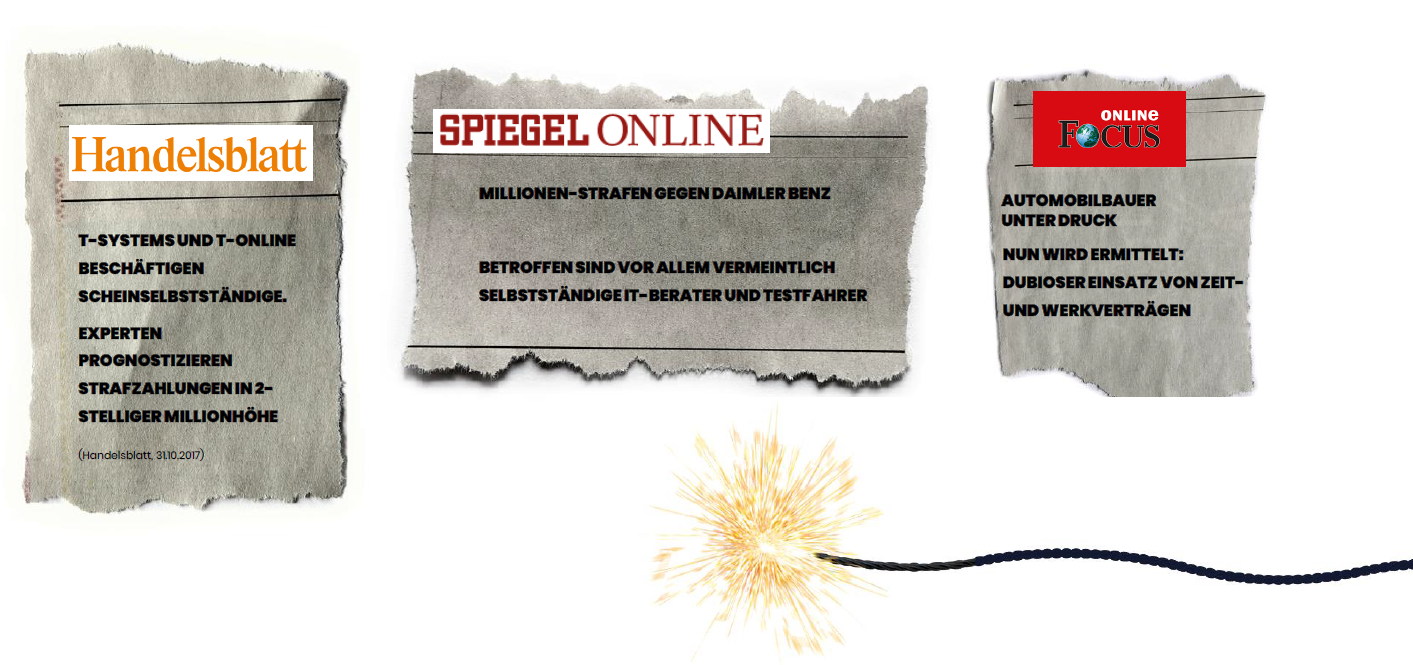

Der Einsatz von Selbständigen in Form von Freiberuflern oder Gewerbetreibenden beschäftigt seit Jahrzehnten die beteiligten Akteure sowie die Rechtsprechung in Deutschland. Gesetzliche Refor-men (insbesondere seit 2017) verschärfen die Situation nun allerdings und führen so zu signifikan-ten wirtschaftlichen Problemen für Auftraggeber und -nehmer. Prüfer bekommen durch die neue Rechtslage Rückenwind und treten deutlich hartnäckiger auf als in den Jahren zuvor. Freelancer organisieren sich in Verbänden oder kehren Deutschland gleich ganz den Rücken.

Zuletzt appellierten Vorstände namhafter Großunternehmen der deutschen Wirtschaft auf Behebung der Misstände in einem offenen Brief an die Bundesregierung. Die meisten professionell aufgestellten Unternehmen reagieren zwar entsprechend und haben mittlerweile Compliance-Routinen implementiert. Die sind allerdings nicht unbedingt zufriedenstellend, da entweder ein Restrisiko bleibt oder die Unternehmen in Grenzfällen auf wertvolle externe Mitarbeiter verzichten müssen. Einige Unternehmen (darunter auch DAX30 Konzerne) verzichten auf Grund der unklaren Rechtslage seit diesem Jahr auf die Beauftragung von Freelancern und machen den Nicht-Einsatz ebenso zur Auflage für zuliefernde Dienstleister.

Die Grundgedanken hinter der Thematik sind – wie so oft – gut gemeint und dann leider schlecht umgesetzt: Arbeitnehmerschutz und die Aufrechterhaltung unseres sozialen Systems sollen gewährleistet werden. Was passiert ist allerdings etwas anderes: Menschen, die freiwillig und gerne Freelancer sein wollen erhalten keine Aufträge mehr und Unternehmen, die auf ein bestimmtes Know-how angewiesen sind, dürfen die entsprechenden Leistungsträger nicht mehr einsetzen. Grundsätzlich ist es übrigens auch irrelevant, welchen persönlichen Status die eingesetzten Free-lancer haben: Das heißt z.B. auch, dass für den Einsatz von ordentlich Studierenden grundsätzlich dieselben Regeln gelten wie für alle anderen.

Wann spricht man von Scheinselbständigkeit und warum ist das so tragisch?

Da der Begriff bereits teilweise für sich spricht, ist unsere Erfahrung, dass sich viele grundsätzlich vorstellen können worum es dabei geht – nämlich um den Anschein der Selbständigkeit. Alles was danach kommt, wird komplexer und deutlich undurchsichtiger. Auch für so manchen vermeintlich fachkundigen Berater.

Auf den Internetseiten der IHK Frankfurt findet sich dazu folgende Definition hier als Auszug:

Scheinselbstständigkeit liegt vor, wenn jemand zwar nach der zu Grunde liegenden Vertragsgestaltung selbstständige Dienst- oder Werksleistungen für ein fremdes Unternehmen erbringt, tatsächlich aber nichtselbständige Arbeiten in einem Arbeitsverhältnis leistet.

Extrem heiß diskutiert wird allerdings dann, wann genau dieser Tatbestand gesichert vorliegen soll, denn davon hängen empfindliche Rechtsfolgen und wirtschaftliche Sanktionen ab.

Gehen wir nun von dem Fall der nachgewiesenen Scheinselbständigkeit aus, wird es dann vor allem für den (Schein-) Auftraggeber tragisch. Dieser wird dadurch unfreiwillig zum Arbeitgeber für den/die vermeintlichen Freelancer und damit ist die gesamte Beziehung auf Grundlage eines abhängigen Beschäftigungsverhältnisses zu beurteilen.

Im Einzelnen bedeutet dies, u.a. folgendes getrennt nach Rechtsgebieten:

Arbeitsrecht: Der Schein-Freelancer erhält per Gesetz alle Rechte eines Arbeitnehmers, wie z.B. Kündigungsschutz, Erholungsurlaub und Entgeltfortzahlung im Krankheitsfall. In der Praxis wird das vor allem dann teuer für Unternehmen, wenn Betroffene „Ex-Freelancer“ aktiv von ihrem neuen Status Gebrauch machen und diese Rechte gezielt einfordern. Dies passiert insbesondere dann, wenn es die eigenen Freelancer waren, die zur Einleitung von Prüfungen führten oder die direkt eigenständig Klage erheben. Diese Fälle gibt es tatsächlich in der Praxis und sie sind stark abhängig von den eingesetzten Personen (-gruppen).

Sozialversicherungsrecht: Hier geht es nun richtig zur Sache! Denn der „Ex-Auftraggeber“ wird nun als Beitragsschuldner der gesamten (!) Sozialversicherungsbeiträge aus der vermeintlichen Auftragsbeziehung in der Vergangenheit zur Nachzahlung verdonnert. Das sind für einen Vollzeit-Beschäftigten ca. 40% der Netto-Rechnungsvergütung (anders bei Vorsatz!). Hinzukommen können dann zusätzlich noch sogenannte Säumniszuschläge („SZ“) i.H.v. 12 % pro Jahr. Der betrachtete Nachzahlungszeitraum, dass als Berechnungsgrundlage verwendete Arbeitsentgelt sowie die erfolgreiche Erhebung von SZ hängt zudem davon ab, ob Vorsatz oder Fahrlässigkeit nachgewiesen werden kann.

Zum besseren Verständnis ein vereinfachtes Beispiel dazu:

Freelancer Ferdinand stellt seinem Auftraggeber Unternehmer Ulrich mtl. 7.000 € Netto in Rechnung für seine Leistungen im IT-Bereich und ist insgesamt 3 Jahre für ihn tätig. Bei einer Betriebsprüfung wird festgestellt, dass aus Fahrlässigkeit heraus eine Scheinselbständigkeit vorliegt und Ulrich nun wie folgt zur Kasse gebeten wird

7.000 € x 36 Monate = 252.000 € (Berechnungsgrundlage für Nachzahlungen)

à ca. 100.800 € Nachzahlung für nicht abgeführte SV-Beiträge

à ca. 30.000 € SZ zusätzlich

In Summe ca. 130.800 € für einen Freelancer!

Hat Ulrich nun 10 Ferdinands mit denselben Bedingungen kommt man bereits auf > 1.3 Mio € und wird dann noch bedingter Vorsatz nachgewiesen, landen wir bei ca. 3 Millionen €. Bedenkt man daneben, dass viele Freelancer aus IT, Engineering oder Consulting schnell mit 10.000 – 20.000 € mtl. einzupreisen sind und wäre Ulrich nun ein Großkonzern mit 100ten davon, dann ergeben sich hier wiederum ganz andere Beträge. Jede professionelle Organisation sollte also prüfen, wie ein mögliches Risiko aussehen könnte.

Steuerrecht: Neben Rechnungsberichtigungen der bisher ausgewiesenen Umsatzsteuer ergibt sich ggf. auch ein Risiko auf Rückforderung von nicht gezahlter Lohnsteuer. Daneben die sogenannte leichtfertige Steuerverkürzung als Ordnungswidrigkeit oder bei Vorsatz auch eine strafbewehrte Steuerhinterziehung.

Strafrecht: Die Organvertreter von juristischen Personen (z.B. der Geschäftsführer einer GmbH oder Vorstand einer AG) können direkt persönlich aus § 266a StGB haftbar gemacht werden. Dazu gehören im Ernstfall auch Freiheitsstrafen von 12 Monaten bis zu 5 Jahren und damit einhergehend ein Verbot zur Geschäftsführung für insgesamt 5 Jahre (§ 6 GmbHG).

Praxistipp als Fazit: Jedes aufgeführte Rechtsgebiet ist grundsätzlich zunächst einmal isoliert für sich zu betrachten, so kann z.B. SV-rechtlich eine Scheinselbständigkeit vorliegen, wohingegen aber steuerrechtlich betroffene Freelancer weiterhin als Regelunternehmer ggü. dem Finanzamt gelten. Auch ist es vollkommen unerheblich, ob eine Gewerbeanmeldung vorliegt oder das Finanzamt den Betroffenen bereits jahrelang als Freiberufler behandelt – dies führt zu keiner veränderten SV-rechtlichen Betrachtung für den vermeintlichen Auftraggeber. Unternehmen sollten prüfen, aus welchen Bereichen sie die größten Probleme erwarten (Risikoanalyse) und sich dann darauf fokussieren, welche Risiken vertretbar scheinen und für welche unverzüglich Gegenmaßnahmen einzuleiten sind.

Wer prüft das Ganze eigentlich wie?

Hier sind vor allem die Deutsche Rentenversicherung (DRV) und das Hauptzollamt mit der Finanzkontrolle Schwarzarbeit (FKS) zu nennen.

DRV: Prüfungen erfolgen regulär im Rahmen von Betriebsprüfungen alle 4 Jahre. Daneben einzelfalbezogen im Rahmen von Statusfeststellungsverfahren (SFV) über die Clearingstelle. Auch außerordentliche Prüfungen bei Verdachtsmomenten sind möglich.

FKS: Der Zoll kann sich ankündigen oder unangekündigt Untersuchungen einleiten. Es geht dabei dann um polizeiliche Ermittlungen, die anlassbezogen auch von der Steuerfahndung und Staatsanwaltschaft begleitet werden. Es gibt bestimmte Branchen, die eher unter Beobachtung des Zoll stehen, wie z.B. das Baugewerbe und Medienunternehmen. Daneben führen auch anonyme Anzeigen zum Tätigwerden der FKS branchenübergreifend.

Praxistipp: Beide Behörden haben einen hohen Workload, eine oft dünne Personaldecke und wenig Zeit – dadurch arbeiten sie zum eigenen Nachteil nicht immer vollständig wasserdicht. Das heißt auch wenn die Lage ernst ist, so ist sie nicht chancenlos. Die DRV beginnt häufig zuerst mit gestellten Rechnungen von Selbständigen und prüft diese auf Plausibilität (Aufbau, Inhalt, Art der Abrechnung). Der Zoll zieht sich u.a. Vertragsunterlagen und untersucht diese auf Plausibilität (Leistungsbeschreibung unsauber / zu kurz, Inhalte deuten auf fehlende Konkretisierung dem Vertragstypus nach hin). Unabhängig an welcher Stelle angesetzt wird, führen dann natürlich die weiteren Schritte zu einer Gesamtbetrachtung bei Verdachtsmomenten.

Welche Kriterien werden bei Prüfungen regelmäßig zu Grunde gelegt?

Nachfolgend werden einige Kriterien aufgeführt, die insbesondere SV-rechtliche Relevanz haben und der aktuellen Prüfpraxis der DRV entsprechen. Letztlich geht es im Ergebnis stets um die einzelfallbezogene Gesamtbetrachtung der gelebten Praxis.

Weisungsgebundenheit

Gebundenheit hinsichtlich Ort, Zeit, Dauer und Inhalt der Tätigkeit

- Erhält Weisungen (auch das Erteilen von Weisungen ist kritisch, Beispiel Projektleiter)

- Umfangreiche Berichtspflichten (Vorsicht, eine saubere Leistungsbeschreibung mit Abstimmungsterminen zu einzelnen Meilensteinen ist etwas anderes, als die detailreiche Berichterstattung über Tätigkeiten eines Tages, einer Woche etc.)

- Darf nicht delegieren (hier sind weitere Subunternehmer oder eigene Arbeitnehmer gemeint, nicht die internen Kollegen des Kunden, s.o.)

- …u.a.

Eingliederung in die Arbeitsorganisation

- Materielle Eingliederung, z.B. Integration in IT-Systeme

- Personelle Integration, z.B. in gemischte Arbeits-/Projektteams

- Ressourcenersatz für festangestellte Arbeitnehmer z.B. durch

- die Übernahme von Aufgaben, die auch interne MA ausführen oder potenziell wahrnehmen könnten

- die zuvor bestehende Festanstellung im selben Unternehmen mit ähnlichen Aufgaben

- die bereits mehrmalige Beauftragung in der Vergangenheit als Indiz für einen regelmäßig wiederkehrenden Bedarf, der daher intern abgedeckt werden sollte

- …u.a.

Unternehmereigenschaft

- Eigene Betriebsmittel, Betriebsstätte, Auftritt am Markt (Vorsicht, hier werden oft steuerrechtliche Kriterien zu stark gewichtet, die SV- oder arbeitsrechtlich weniger relevant sind)

- Festes „Gehalt“ oder leistungsspezifische Vergütung (Stichwort „Schlechtleistung“)

- Mehrheit von Auftraggebern (Vorsicht, hier wird oft die 5/6 Regelung der Umsatzverteilung aufgeführt, doch diese hat Auswirkung auf das Unterthema „arbeitnehmerähnliche Selbständigkeit und bringt andere Rechtsfolgen mit sich!)

- …u.a.

Praxistipp: Sinnvoll erscheint der Aufbau eines unternehmensspezifischen „Punktekatalogs“ intern als Prüfungsrahmen für Bestellungen über die verantwortliche Abteilung (oft der Einkauf, manchmal flankiert durch HR und Recht). Die internen Besteller (also die Kollegen) können über das Intranet informiert werden und über ein Ampelsystem mit Fragen durch den Bestellvorgang geleitet werden zur Präqualifizierung (Filterfunktion).

Wer kann Ihnen weiterhelfen und sie fachkundig beraten?

Üblicherweise werden Ihnen sofort die üblichen Rollen einfallen, insbesondere Rechtsanwälte, Steuerberater und ggf. Unternehmensberater.

An dieser Stelle sei vor allzu vorschnellem vermeintlich fachkundigem Rat gewarnt: Das Thema ist vor allem für Unternehmen komplex und kann signifikante Auswirkungen haben. Die meisten reagieren erst, wenn es zu spät ist und müssen sich dann irgendwie um Schadensbegrenzung bemühen. Wenn das Kind bereits in den Brunnen gefallen ist, dann empfehlen wir tatsächlich hochspezialisierte (Fach-) Anwälte bzw. am besten interdisziplinär aufgestellte Kanzleien mit einem Team aus Spezialisten der unterschiedlichen o.g. Rechtsgebiete.

Praxistipp: Vertrauen Sie ausschließlich auf erfahrene Berater in dieser Sache. Es geht dabei nicht um den vermeintlich klingenden Namen einer Kanzlei o.ä., sondern allein um nachweisliche Erfolge im direkten Kontakt mit den genannten Behörden im Verfahren und vor Gericht. Insbesondere in dieser Thematik entscheiden viel Praxis und Erfahrung, da Lösungen nicht gegoogelt, isoliert analytisch zusammengesetzt oder durch alleinige Recherche in Gerichtsurteilen gefunden werden können. Daneben arbeiten Sie mit niemandem zusammen, der 100%ige Rechtssicherheit verspricht – die gibt es nämlich aktuell nicht in dieser Sache. Außer Sie lassen es gleich ganz oder verlagern Projekte ins Ausland.

Und noch ein Profi-Praxistipp: Wie o.g. helfen rein reaktionär und wenn es zu spät ist insbesondere Rechtsanwälte. Für den Aufbau einer praxisnahen Compliance und pro-aktiven Routinen in den Prozessen Ihres Unternehmens – Einkauf / HR / Recht – sind es vor allem Berater mit einem Blick für das große Ganze. Das heißt unabhängige Berater, die den Blick im big picture auf folgendes lenken

- die individuellen Unternehmensziele und dafür geeignete externe Mitarbeiter (FlexWorker) über Werk- / Dienstverträge oder in Arbeitnehmerüberlassung

- rechtssichere Beratung ist nur der Anfang, allein die praxisnahe Umsetzung zählt später im Ergebnis und der operativen Umsetzung

- insbesondere Perspektiven aus Einkauf (Marktkenntnisse, Konditionen) und HR (Onboarding, Personalmanagement) sind zu berücksichtigen

- die Administration über zur Organisation passende IT-Systeme und deren Integration in die bestehende Systemlandschaft

- eine integrierte Betrachtung bis hin zu einem Total Workforce Management abgestimmt auf externe wie interne HR

Fazit und Ausblick

Der Einsatz von externen Mitarbeitern ist auf Grund zahlreicher Treiber am Markt für viele Unternehmen gar nicht mehr wegzudenken, um die gesetzten Ziele erreichen zu können. Wir beobachten also marktseitig einen wachsenden Bedarf insbesondere im MINT-Bereich und gleichzeitig eine verschärfte Regulierung seitens des gesetzlichen Rahmens sowie der prüfenden Behörden. Letztlich gilt wie so oft „Wo kein Kläger, da kein Richter“ und es ist anzunehmen, dass perspektivisch in dieser Sache eine Reform dringend anzuraten wäre. Bis es soweit ist, sollten Organisationen allerdings nicht auf Risiko spielen und sich zumindest mit angemessen Compliance-Routinen ausstatten. Das ist es auch, was Prüfer sehen wollen und das Einsatzrisiko tatsächlich geringhält: Der geplante und strukturierte Umgang zur Vermeidung von problematischen Scheintatbeständen jeglicher Art. Damit dies im Einklang mit den individuellen HR-Bedürfnissen des eigenen Business geschieht sind erfahrene Spezialisten gefragt, die nicht erst tätig werden, wenn es zu spät ist. Vielmehr geht es um die Abstimmung aller involvierten Abteilungen und einer tragfähigen HR-/Einkaufsstrategie. Die Expertise dazu kann extern eingekauft oder ebenso intern aufgebaut werden. Wichtig ist zunächst die pro-aktive und bewusste Auseinandersetzung mit der Thematik, um sich wirklich sicher über die Chancen und Risiken der eigenen Organisation sein zu können.

Weiterführende Infos für Ihre Praxis

Checkliste Prüfkriterien

Schreiben Sie uns bei Interesse eine Mail an sebastian.stricker@laborredimo.com und wir lassen Ihnen ein Whitepaper mit Prüfkriterien und möglichen Fragen zum ersten Aufbau der eigenen Compliance zukommen.

{kind=link}

{kind=link}

Hinterlassen Sie einen Kommentar